11月12日,云岭光电(874775)在新三板交易中强势涨停,报收33.86元,单日涨幅达9.65%,总市值攀升至104.37亿元。

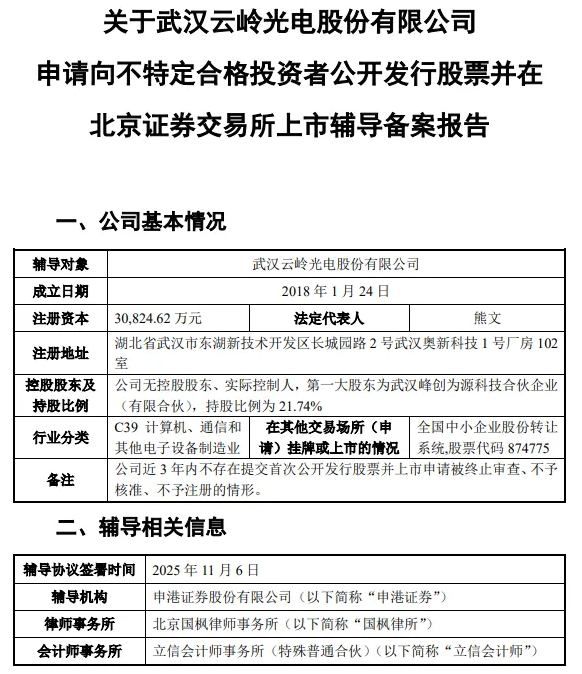

就在前一日,证监会披露了关于武汉云岭光电股份有限公司申请向不特定合格投资者公开发行股票并在北京证券交易所上市辅导备案报告,标志着这家国家级专精特新重点“小巨人”企业正式启动北交所IPO冲刺进程。

公开资料显示,云岭光电成立于2018年1月,由华工科技联合国际领先芯片专家团队发起设立,总部位于武汉光谷,专注于高端光通信芯片及封装产品的研发与制造,并在 100G EML、硅光子芯片、光传感芯片等领域具备一定的技术储备。作为国内少数采用IDM(垂直整合制造)模式的光芯片企业,公司已构建起覆盖芯片设计、晶圆制造、芯片加工、封装测试至可靠性验证的完整工艺流程体系,年产芯片能力达7500万颗、TO封装产品7200万只,在行业内形成显著的产能与技术壁垒。

技术研发是云岭光电的核心竞争力所在。自成立以来,公司始终致力于推动高端光通信芯片的发展,现已攻克MOCVD外延生长、高精度电子束光栅制造、电吸收外调制激光器制造等14项核心技术,形成从2.5G到112G的全系列激光器和

探测器芯片产品矩阵。目前,公司已陆续实现 25G DFB、10G/25G EML、50mW/70mW 硅光激光器等主流激光器产品量产供货。截至目前,公司应用于下一代接入网 25G PON 产品小批量供货、50G PON 已送样测试;应用于 400G/800G 光模块的 56G Baud EML 已于 2024 年开始小批量生产,100mW硅光激光器已通过客户验证,112G Baud EML 芯片样品已进入功能测试。

强劲的技术实力转化为扎实的市场表现。目前,云岭光电的产品已成功切入华工正源、天孚通信、海信宽带、剑桥科技等国内主流光组件企业供应链,最终服务于华为、中兴等头部通信设备商,并广泛应用于三大运营商及大型互联网企业的通信网络建设。财务数据显示,公司2023年、2024年营业收入分别达1.27亿元、1.46亿元,2024年同比增长15.36%;2025年前三季度实现营收1.94亿元,同比增长78.17%;净利润2596.94万元,同比增长329.30%,呈现出营收增长与盈利改善的双重向好态势。

股权结构方面,云岭光电目前无控股股东及实际控制人,形成了创始团队与产业资本协同持股的格局。其中,创始团队持股平台峰创为源持有21.74%股份,华工科技全资子公司华工投资持有14.09%股份,产业与财务投资人的优势互补为公司持续发展提供了稳定支撑。

业内人士指出,光通信芯片作为光信号与电信号转换的核心元器件,是光通信产业链的“卡脖子”环节,国内高端市场长期被海外企业主导。云岭光电凭借全流程自主研发能力实现中高端产品量产,其冲刺北交所不仅有望借助资本市场力量扩大产能、加速技术迭代,更将为国内光传感行业自主化发展树立标杆。

对于上市风险,云岭光电在公告中提示,公司存在未能进入创新层、财务数据不满足上市条件或审核未通过等风险,后续将根据进展及时履行信息披露义务。市场普遍认为,随着5G网络升级、数据中心建设及“东数西算”工程的推进,光通信芯片市场需求持续扩容,具备核心技术优势的云岭光电有望在资本市场的加持下,进一步提升在全球光传感领域的竞争力。

版权与免责声明:

凡本站注明“来源:智能制造网”的所有作品,均为浙江兴旺宝明通网络有限公司-智能制造网合法拥有版权或有权使用的作品,未经本站授权不得转载、摘编或利用其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:智能制造网”。违反上述声明者,本站将追究其相关法律责任。

本站转载并注明自其它来源(非智能制造网)的作品,目的在于传递更多信息,并不代表本站赞同其观点或和对其真实性负责,不承担此类作品侵权行为的直接责任及连带责任。如其他媒体、平台或个人从本站转载时,必须保留本站注明的作品第一来源,并自负版权等法律责任。如擅自篡改为“稿件来源:智能制造网”,本站将依法追究责任。

鉴于本站稿件来源广泛、数量较多,如涉及作品内容、版权等问题,请与本站联系并提供相关证明材料:联系电话:0571-89719789;邮箱:1271141964@qq.com。

智能控制

智能控制 机器人

机器人 仪器仪表

仪器仪表 物联网

物联网 3D打印

3D打印 工业软件

工业软件

回放

回放

回放

回放

智能制造网APP

智能制造网APP

智能制造网手机站

智能制造网手机站

智能制造网小程序

智能制造网小程序

智能制造网官微

智能制造网官微

智能制造网服务号

智能制造网服务号

浙公网安备 33010602000006号

浙公网安备 33010602000006号

智能制造网APP

智能制造网APP

智能制造网小程序

智能制造网小程序

微信公众号

微信公众号